We are characterized by a reliable combination of digital know-how, experienced specialists and renowned partners.

Back

Marktupdate Gesamtjahr 2025

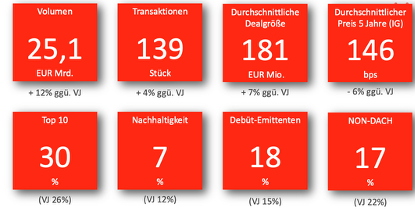

Der Schuldscheinmarkt 2025 war von einer ausgeprägten Zweiteilung geprägt. Nach einem historisch schwachen ersten Quartal setzte ab dem zweiten Quartal eine spürbare Erholung ein, die sich im Jahresverlauf stabilisierte. Insgesamt erreichte das Marktvolumen mit rund EUR 25 Mrd. ein leicht über dem Vorjahr liegendes Niveau, während die Anzahl der Transaktionen mit 139 ebenfalls leicht anstieg, jedoch weiterhin deutlich unter den Höchstständen früherer Jahre blieb. Die durchschnittliche Dealgröße stieg entsprechend signifikant an.

Der Trend zu größeren, nicht-öffentlich vermarkteten Transaktionen verstärkte sich im Jahresverlauf weiter. Insbesondere Emissionen oberhalb von EUR 100 Mio. aus den Bereichen Infrastruktur, Telekommunikation und Bauwesen prägten das Marktgeschehen.

Der Anstieg der vergangenen Jahre an nachhaltigen Geldanlagen setzte sich 2025 nicht fort. Der Anteil nachhaltiger Schuldscheine lag mit rund 7 % deutlich unter dem Vorjahresniveau. Während Investoren ein steigendes Interesse an Nachhaltigkeitsreportings und klar definierten Use-of-Proceeds-Strukturen signalisierten, blieb die vertragliche Abbildung im Schuldscheinsegment insgesamt unterrepräsentiert.

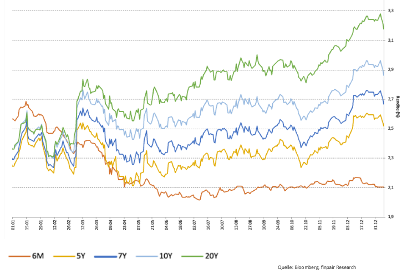

Auf der geldpolitischen Seite hielt der EZB-Rat über weite Strecken des Jahres an einer Zinspause fest. Die Inflationsrate stieg im Jahresverlauf moderat an und lag zum Ende des vierten Quartals bei 2,2 %. Das Zinsniveau erhöhte sich ab dem Frühjahr spürbar, bei weiterhin flacher Zinsstrukturkurve und einem anhaltenden Bruch der zuvor inversen Struktur. Referenzzinsen wie der 5-Jahres-Mid-Swap lagen zum Jahresende rund 30 Basispunkte über Jahresbeginn, während der 6-M-Euribor rückläufig war.

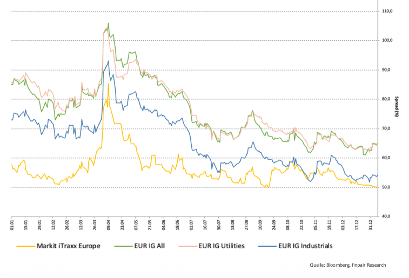

Das geopolitische Umfeld blieb auch 2025 ein dominierender Einflussfaktor. Handelskonflikte und insbesondere die im ersten Halbjahr stark wirksamen US-Zölle führten temporär zu deutlicher Volatilität an den Kapitalmärkten. Diese Verunsicherung ebbte im Sommer ab; CDS-Spreads und Kapitalmarktspreads beruhigten sich deutlich und unterschritten zum Jahresende teilweise sogar die Niveaus vom Jahresanfang. Vor allem Investment-Grade-Emittenten profitierten von stabilen und planbaren Refinanzierungsbedingungen.

Insgesamt zeigte sich der Schuldscheinmarkt 2025 trotz makroökonomischer und geopolitischer Unsicherheiten robust. Die Nachfrage aus dem Ausland – insbesondere aus Asien innerhalb des EWR-Rahmens – nahm weiter zu, wenngleich Emittenten hier klar zwischen Akzeptanz und selektiver Ablehnung differenzierten. Der Anteil von Non-DACH-Emittenten stieg auf 17 %, während Debüt-Emittenten rund 18 % des Marktes ausmachten.

Das Jahr 2025 war kein Boomjahr, aber ein Jahr der Stabilisierung und strukturellen Verschiebung. Größere Tickets, weniger Transaktionen, selektive Investoren und ein zunehmender Fokus auf Transparenz und Einfachheit prägten den Markt. Für Emittenten bestätigte sich der Schuldschein erneut als verlässliches Refinanzierungsinstrument – unter der Voraussetzung klarer Kommunikation, realistischer Spread-Erwartungen und einer strategischen Ansprache der Investorenkreise.